팻핑거 & LG화학

엉덩이엉덩이속의신조

엉덩이엉덩이속의신조Fat Finger = 단순한 입력 실수로 인해 나는 실수를 팻핑거라고 함

보통 실수는 오타 같은 단순한 실수이지만, 금융권에선 이런 결과가 매우 큰 손실을 안겨주는 경우가 많아

18년도에 삼성증권 현금배당 사건에서 직원이 전산입력 실수로 현금 1000원대신 1000주를 입금해준 사건이 대표적이지

이런 큰 사건을 제외하고도 평상시에 사소하게 자주일어나는데 막상 이런 사소한건 알아차리기 힘들어

내 기억으론 작년 가을 쯤에 골드만에서 주문실수 내가지고 코스피가 개장하자마자 패대기 쳤으나 다른 사람들은 잘 몰랐던 경우도 있구

보통 트레이더나 컴플 측에서 주문을 모니터링해서 방지하고자는 하는데, 흔한 실수들이 그렇듯이 막상 잡아내기는 쉽지 않지

암튼 이 얘기를 왜 꺼내느냐

내가 월욜에 팻핑거를 경험해부럼

보통 내가 주문 걸어두고 딴거 하는 경우가 많아서 이 날도 입력해두고 신경안쓰고 있었는데

장 끝나고 보니깐 뭔가 체결수량이 이상한겨

???

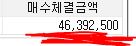

LG화학 10주 매수한다는게 그만 0이 하나 더 입력되어버려서 100주를 매수ㅋㅋㅋㅋㅋㅋㅋㅋㅋㅋ

마 내가 하루에 4천 6백 쓰는 남자라 이거야 마

주식 초보들에게 설명해주자면 LG화학이 증거금 20% 라서 200만원만 들고 있어도 1000만원 어치를 살 수 있어 그럼 나머지 800을 2영업일 후에 갚아야되는겨. 일종의 외상인거지

근데 이번 실수로 나는 원래 살려던 금액의 10배를 외상해버린거야ㅋㅋㅋㅋㅋ

내가 원래 투자하려는 400만빼고 4000만원 정도를 2일 안에 갚아야하는거지ㅠ

나는 시드가 1800고정이라 다른 거 다 처분한다는 가정하에 1400만원 밖에 없으니깐 2600이 신용이라는 소리야ㅋㅋㅋㅋㅋ

그래서 월욜에 주문실수로 추가된 90주, 4000만원 어치를 수요일까지 팔아야되

암튼 여기서 1차 멘붕

100주 체결가가 럭키444였는데 월 종가 434까지 떨어져있는거 보고 2차 멘붕ㅋㅋㅋㅋㅋㅋㅋㅋㅋ

손실보다는 내가 이런 실수를 저질렀다는 사실과 이 말도 안되는 레버리지 리스크에 부랄이 쪼그라 들드라ㅋㅋㅋㅋㅋ

난 이런거 싫어해서 담 날 시장가로 시원하게 던져부럼. 총 140만원 손해났는데 월요일 밤에 LG화학 하한가 두 번 치는 꿈에 비하면ㅋㅋㅋㅋㅋㅋㅋㅋ

나 주식 첫 매수 종목이 LG화학이었는데 그 때 증거금 예수금 이해를 못해서 초과매수해버리고 반대매매 당해버렸는데

몇 년만에 이렇게 같은 종목으로 비슷한 실수하니 LG화학 미움

여튼 이번 팻핑거 기념으로 어제 LG화학 컨콜 정리한거 뿌리고감

2Q 현황

2Q 석유화학 – 유가하락에 의한 원재료 하락이 lagging 효과로 본격적으로 긍정적인 영향 끼칠 것. 가동률은 이미 회복됨. Downstream 쪽은 ABS 등 코로나 관련 제품들의 시황이 좋음. 특히나 중국 쪽 수요가 빨리 올라옴. 낮은 재고수준 + 빠른 수요회복에 따라 가격도 올라가고 있음

2Q 전지 – 연간 매출 가이던스 13조, 자동차 9조, ESS 1조, 소형3조 초중반대로. 현재는 자동차에서 폴란드 수율향상으로 cost측면에서 개선됨. ESS는 미국 쪽 그리드 중심으로 수익성이 지속됨. 소형 원통은 중국쪽에서, 소형 파우치는 코로나로 수요가 올라가며 둘 다 수익성이 오름.

2Q 첨단소재 – LCD 평관판 매각 계약이 진행 중. 매각 금액은 1.3조 정도. OLED쪽으로 비중을 옮겨갈 것. 1Q대비 조정은 있겠지만 큰 폭은 아닐 것

2Q 생명과학 - 코로나로 집행 안된 비용들이 2Q에 집행되며 이익은 QoQ로 소폭 줄을 것

Q&A

Q: 전지 부문에서 현재 상황이 더 좋아졌나?

하반기까지 정상수율 90% 안정적으로 달성 가능하다고 본다. (예전 같이 inconsistent한 수율이 나올 일이 없다는 것이 매우 긍정적이며 이게 시사하는 바가 큼)

Q: EV배터리 수주 잔고

작년 말 기준 150조에서 크게 변하진 않음

Q: 2025까지 중장기적 capa 계획은?

2020은 100기가 70%폴란드 15%중국 10%한국 5%미국, 내년은 120기가이며 추가분은 중국에서. 120기가 이후부터는 JV와 합작할 것

Q: 소형전지 쪽 capa 증설 계획은?

작년은 원통형 전지 capa 15기가, 차량용은 10기가 정도였음. 올해는 전체 25기가 중 차량용이 20기가 정도. 차량용이 급성장하며 기존 capa 역시 전환이 되고 있다. 원통형 capa같은 경우 1Q에 증설이 완료되었고, 차량용은 2Q QoQ 60%정도까지 성장 예상

Q: 하반기 수익성 개선 요인은?

수율 개선, 전체적인 배터리 산업 성장으로 인한 supply-chain차원 효율성, top-line 매출 증가에서 나오는 고정비 절감 등이 있음

Q: 전고체 전지 상용화 시점은?

우리는 4~5년 내 상용화 가능성은 크지 않을 것으로 본다. 아직 R&D 단계에서 R 초기단계임

Q: 중국 보조금 폐지 연장으로 인한 경쟁 상황은?

중국 시장은 포기할 수 없다는 전제하에 보조금이 지속되면 중국 시장이 커지니 긍정적이다. 다만 현재로선 중국 local exposure가 없기 때문에 직접적인 영향은 없을 것

Q: 양극재 자급률 수준, 중장기적 자급률 계획은?

현재는 20% 중후반대이며 향후에는 30% 초중반대에서 유지할 것.

Q: 전지 사업부 분사 관련 코멘트

올 해 안에는 어려울 것. 현재는 그냥 검토 단계이니 구체적인 건 내년 되어서야 알 수 있다

Q: ABS가 수요/실물 측면에서 개선이 되고 있나?

ABS수요는 기본적으로 빠지진 않았다. 수익성은 스프레드가 확대 되어있어 아주 좋다.

Q: PBC 스프레드 설명 및 전망

스프레드 축소는 인도 락다운으로 인한 수요 감소가 주요소인 듯. 다만 장기적으로 보면 큰 시황의 변동은 없을 것 같다. 현재 공장도 풀 가동 중이다.

Q: 2Q 코로나 영향으로 1Q 판매량 대비 빠질만한 제품군?

현재로선 없는 것 같다 다 좋음

Q: ECC업체들의 증설 지연 같은 이슈가 있나?

코로나19 및 유가하락 이슈가 기본적으로 중장기적인 기본 capa 증가분에 대한 우려를 해소해주지 않는다. ECC업체들의 지연은 없으나 향후 문제가 있을 수도

Q: 향후 2~3년간 좋아질 제품군들?

PBC, SAP 등 downstream 제품들이 점진적으로 수급 개선이 될 것 같다.

Q: 석유화학 연간 목표 이익률이 10%인데 변화 있나?

이미 예전부터 down cycle을 예상하고 전략을 짰기 때문에 여전히 유효하다. NCC 증설이나 downstream 자급률 역시 down cycle을 예상한 전략에 따라서 실행 중

Q: 라텍스 증설 계획, 사업화 시점, 규모는?

올해 10만톤 증설을 중국에서, 물량은 내년 초부터 들어옴. 구체적인 사업계획은 이후 보고 판단할 것

Q: 2Q 추가적인 자금 조달했나? Capex 업뎃?

4월에 유럽 쪽에서 7000억 정도 추가 자금 조달한 기억이 있음. capex는 환율, 정부보조금 등 감안하면 여전히 5조 전후로 유지

Q: 전기차 배터리 수익성 계획 변화? 하반기 흑자달성 가능?

이번 연간 BEP 달성을 계획하고 있다. 따라서 당연히 하반기 흑자달성 가능함. 2Q low-mid single 수준 적자 예상했으나 현재로선 소폭 개선될 것 같다.

미스릴

미스릴

이주빈

이주빈